2025年半導體行業進入下半場,產業鏈各環節呈現明顯分化態勢。本文基于上市公司一季度財報數據,揭示設備、代工、封測、存儲四大領域最新發展動向。?

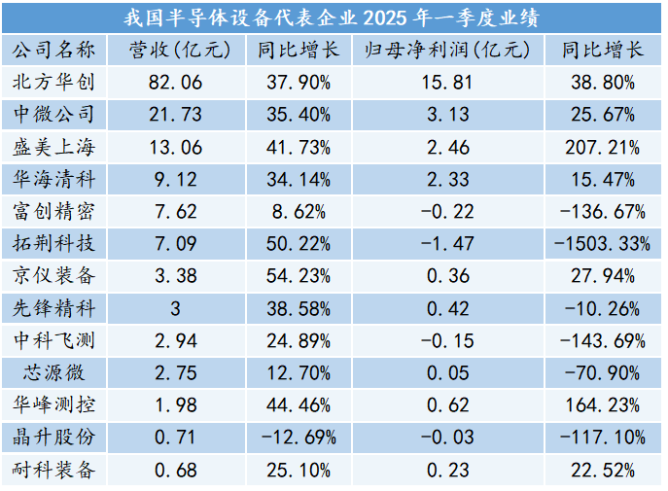

設備領域:頭部企業高歌猛進

今年第一季度,我國半導體設備行業在政策支持、技術創新與市場需求的多重因素驅動下,呈現顯著的結構性增長與分化態勢。

?

?

北方華創(82億營收)、中微公司(21.7億營收+90%研發增長)、盛美上海(凈利潤暴漲207%)三大龍頭領跑行業。12家科創板設備企業呈現冰火兩重天:6家凈利潤增長,4家暴跌超100%。?

中微董事長尹志堯透露,新設備研發周期從3~5年縮短至2年,技術突破顯著提速。?

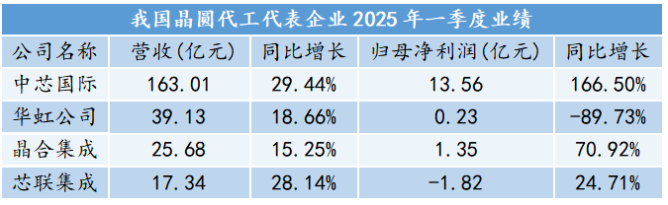

晶圓代工:盈利質量分野

2025年一季度國內主要晶圓代工廠商整體業績表現良好,行業呈現結構性復蘇態勢,但在全球市場競爭力、盈利質量等方面仍需不斷突破。

?

?

中芯國際創季度新高(163億營收+29.4%),晶合集成(25.7億營收+15%)持續盈利,而華虹半導體(39億營收卻利潤驟降90%)、芯聯集成(虧損1.8億)面臨盈利困境。中芯趙海軍指出,工業與汽車領域現觸底反彈信號,本土代工需求持續回流。?

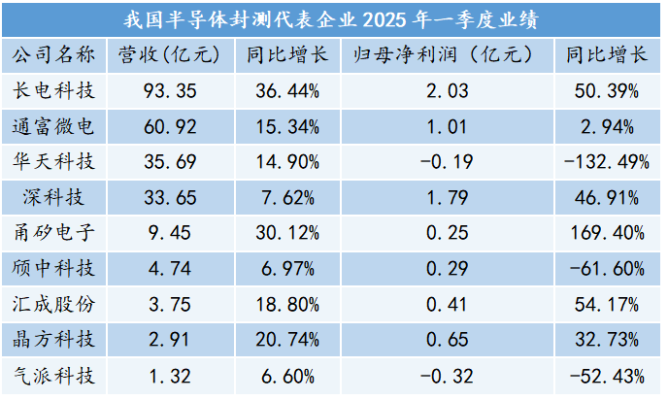

封測行業:AI與汽車雙輪驅動

半導體封測行業在技術升級、市場需求增長和地緣政治等多重因素的影響下,發展勢頭迅猛,人工智能、汽車電子等成為驅動行業發展的關鍵因素。

?

?

三大封測廠營收全線飄紅,長電(2億利潤+50%)、通富(1.2億利潤)保持增長,華天科技因投資虧損轉虧。?

先進封裝成主戰場:通富微電布局Chiplet技術,甬矽電子擴產先進封裝產能,長電預計未來3年先進封裝增速超行業均值。?

存儲芯片:利基產品率先回暖

存儲芯片行業景氣逐步復蘇,多數國內存儲芯片上市公司面臨盈利增長壓力,利基型存儲產品率先出現回暖跡象。

?

?

存儲價格一季度觸底,兆易創新(DDR4/LPDDR4價格回升)、東芯股份(預計下半年好轉)釋放回暖信號。AI需求成核心驅動力:江波龍瞄準AI服務器存儲,佰維存儲預測AI眼鏡收入暴增500%,聚辰股份搶灘可穿戴設備市場。?

行業人士指出,在"技術攻堅+政策加持+需求重構"主線下,半導體企業需把握AI、汽車電子、先進封裝三大確定性機遇,在分化市場中實現突破性增長。

(來源:中科紅外)?